文|蓝鲸教育 吕 文

2021年10月,Facebook宣布更名Meta,元宇宙概念引爆网络,A股公司趁机搭上元宇宙概念,带来一波股价小高潮,中文在线就是其中之一。

半年过去,元宇宙的热度“凉”了不少,一些所谓“元宇宙”公司屡屡被曝拖欠薪资、倒闭跑路。今年上半年,中文在线的业绩也由盈转亏,净利润同比骤减318.54%。

元宇宙概念虽好,但骨感的现实,正沉重压在中文在线身上。

无根之木

可以说,中文在线是最早蹭上元宇宙热点而股价大涨的公司之一。

元宇宙概念火热之际,中文在线在给投资者的回答中就频繁使用构建元宇宙场景等表述。公司股价随后飞涨,甚至连续2个交易日收盘价格涨幅偏离值累计超过30%,触及深交所规定的异常波动标准,并引来深交所监管函,要求其说明业务与元宇宙概念相关性等问题。

市场的怀疑并未打消中文在线对元宇宙的狂热,2021年年报中,董事长童之磊将元宇宙定位为“未来十年中文在线的方向”,他直言:“以10年以上的定力和决心,持续在一个方向上努力和投入,这一理念将引领我们在元宇宙时代走向成功。”

一锤定音后,中文在线在元宇宙上的布局也的确迅速。在回答投资者提问时,公司表示已申请如中文元宇宙、17K元宇宙等商标。半年报也提到,公司期内推出“首届全球元宇宙征文大赛”、数字藏品平台等,支持建设“清华大学新闻与传播学院元宇宙文化实验室”,并以“长安链”为底层建设联盟链生态开发区块链存证平台。

然而一顿操作之后,资本市场却没有买账。在频追元宇宙热点的去年11月,中文在线股价一度上涨,最高曾升至19.88元/股,但随后却整体走低。截至2022年9月13日,公司股价报收8.34元/股,与最高点相比已经跌去58.05%。

2022年上半年,公司的研发费用为6678.09万元,尽管同比上升了11.95%,相比销售费用1.29亿元,管理费用7883.4万元,研发费用依然是三费里支出最少的部分。此前中文在线透露,公司组建了65人的元宇宙团队。与Meta在元宇宙项目上动辄100亿美元的投入相比,仅靠65人和不到亿元人民币的研发投入,想撑起中文在线在元宇宙时代的一片天,显然是远远不够的。

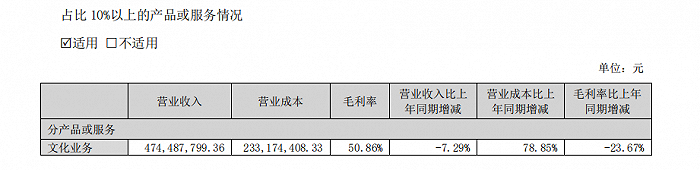

而且,从业绩表现看,元宇宙业务目前也未给中文在线带来实质性的规模收入。2022年上半年,公司的文化业务实现收入4.74亿元,占比总收入97.93%,仍是营收的主力军。上半年公司整体营收同比下滑8.54%,主要是文化业务收入同比减少7.29%带来的。

尽管为元宇宙冠上了“未来方向”的名头,但很明显,研发投入不够又无创收能力,没有核心技术的护城河,也没有实质上的产品,元宇宙概念再热,也很难让市场信服。更何况,今年3月,童之磊通过大宗交易方式向玄元元定6号私募证券投资基金转让公司股份1251.1万股,而他本人是该基金的唯一持有人。如此“左手倒右手”的做法,早就引来“隐蔽减持”的质疑。

看起来,似乎连童之磊本人都不信任自己讲出的元宇宙故事,那么中文在线为何要坚持“蹭”元宇宙概念?

无奈之举

从财报看,连年亏损的业绩,是迫使中文在线急于布局元宇宙的重要原因。

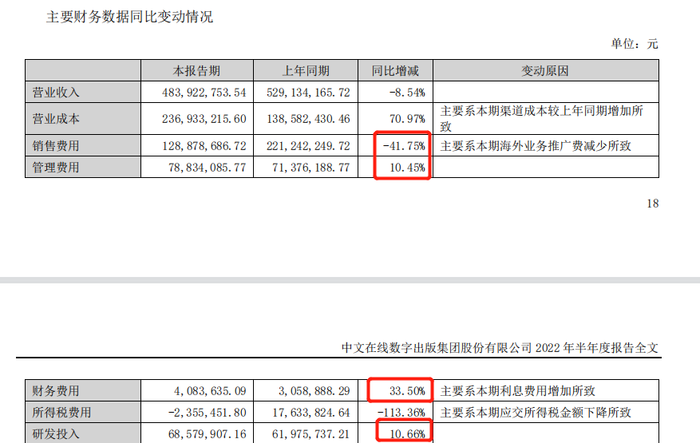

上半年,中文在线实现营收4.84亿元,同比下降8.54%,期内归母净亏损为6050.25万元,同比由盈转亏,归母扣非净亏损为4472.99万元,同比扩大540.51%。事实上,自2015年上市以来,7年内公司扣非净亏损累计超过25亿元,仅2018年公司的扣非净亏损就达到19.66亿元。亏损一直是中文在线的“老大难”问题。

半年报中,对于营收减少的原因,公司并未说明。不过财报提到,由于渠道成本增加,上半年营业成本同比上升70.97%至2.37亿元,这或许是给利润造成负面影响的一大因素。公司称,报告期内与业内付费及免费销售渠道广泛合作,合作渠道覆盖了微信读书、七猫小说、掌中云等重点互联网阅读平台,以及喜马拉雅、蜻蜓FM等音频平台。

渠道成本的大幅增长,一定程度上反映出中文在线在用户规模方面底气不足。从近期公布的网文平台半年报看,与中文在线对标的掌阅科技平均月活用户数达1.6亿,阅文平均月活跃用户数为2.65亿。广告流量变现是网文平台的重要收入来源,用户规模是关键数据。但对于中文在线旗下17K小说网、四月天小说网、万丈书城等原创网站的用户规模,半年报并未披露。

开源有限的情况下,上半年中文在线的费用开支却不见减少。报告期内公司的管理费用、财务费用、研发投入同比分别增加10.45%、33.5%、10.66%,营业成本也大幅增长70.97%。只有销售费用同比减少41.75%至1.29亿元,主要系期内海外业务推广费用减少。

但财报显示,海外地区是主营文化业务收入最大的收入来源,海外收入占比主营收入近一半,压缩海外推广费用可能对后续收入产生不利影响。而且公司称,已经在美国日本等地设立分支机构,将开启海外业务2.0战略,因此海外推广费用收缩是偶尔为之还是常态操作,还有待进一步观察。

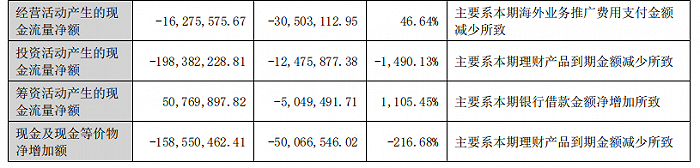

而长期的亏损无疑会让现金端承受压力。2022年上半年,中文在线经营活动产生的现金净流出1627.56万元,去年同期流出3050.31万元。投资活动产生的现金净流出1.98亿元,同比大增1490.13%。只有筹资活动产生的现金净流入5076.99万元,同比由流出转为流入,但这也主要系银行借款金额增加。

截至2022年6月30日,公司的现金及现金等价物为2.42亿元,短期借款和合同负债共计超过4亿元。目前的现金流无法覆盖负债,而后续资金回流也无法保证。同时,上半年公司的应收款项为2.08亿元,金额较大。若客户延迟付款时间并扩大应收款项金额,可能会扩大公司的经营风险。

骨感的现实中,元宇宙成了中文在线不得不抓住的机会。

孤注一掷?

元宇宙值得中文在线孤注一掷吗?

目前,元宇宙仍处于早期阶段,关于概念的争议还没有停歇,更未建立起配套的基础设施,最终能否真正落地应用还不确定。中文在线深耕数字出版多年,看似在元宇宙时代拥有内容优势,但若技术发展水平跟不上步伐,仅靠内容也难以发挥创新价值。

而且,中文在线已经不是第一次吃“追高”热门概念的亏。2015年公司上市,连续21个交易日涨停,总市值翻了将近6倍,登上名利双收的巅峰时刻。彼时财大气粗的中文在线却突然迷上二次元泛娱乐,不惜以超过17亿元的代价收购晨之科100%股份,本以为会新增高科技光环,却把自身拖入泥潭。

2018年-2019年,晨之科分别亏损8263万元、2.93亿元,让中文在线对晨之科全额计提12.54亿元商誉减值,直接导致了公司两年超过21亿元的巨额亏损。最终中文在线无奈选择及时止损,以3.24亿元的价格将晨之科股权全部转让给钢钢网,轰轰烈烈的二次元逐梦路就这样以“骨折价”尴尬收场。但刚脱离泥潭一年,中文在线又开始高调追逐元宇宙,这次前途依然未卜。

更让人担忧的是,中文在线的后方并不安稳,其主营的文化业务收入已经开始出现颓势,公司在财报中称正在挖掘新媒体付费市场机会,针对性开展新媒体付费内容的推广及潜在市场机会的探索。但需要注意的一点是,免费阅读正在成为网文领域的大趋势。

近年番茄、七猫、米读等网文免费平台的崛起,冲击了网文行业付费模式的正当性。免费降维打击付费,迅速吸收转化了一些“游客”,扩大了用户规模,在此基础上再进行广告流量变现或后续IP开发。激烈的竞争下,无论是传统网文行业龙头阅文,还是与公司对标的掌阅科技,都选择了增加免费模式。2022年上半年的财报中,掌阅科技甚至称免费阅读已经成为公司增长的主要驱动力。在这样的背景下,中文在线逆势探索付费,不一定是一个好的选择。

尽管公司口口声声说看好元宇宙发展,但从研发投入和业务成果看,其对元宇宙的投入力度并不大。在不确定的未来中,唯一确定的是如果没有正向业绩支撑,元宇宙听起来再美也终究是“镜花水月”。

本文为转载内容,授权事宜请联系原著作权人。