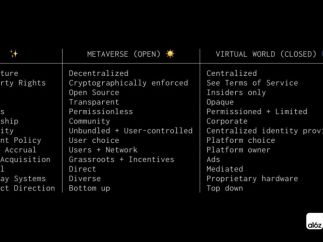

本系列上一期从法律监管的角度探讨了有关元宇宙的监管与规划概述,本期会讨论元宇宙下潜在的中国境外税务考量,本系列未来将对中国内地的税务影响展开探讨。

随着不同参与者、资本和资源陆续加入,元宇宙持续进化,提供用户一个与众不同的体验。目前,元宇宙在全球有众多应用场景,从最广泛的应用如电脑游戏,以至零售、房地产及教育领域,元宇宙也似乎无处不在。

尽管元宇宙是一个虚拟世界,毕竟也需要人类在现实世界操作和参与,而利用元宇宙经营业务一般也需要企业实体。因此,很多“传统”的税务考量,包括企业实体税收居民所在地、常设机构风险、转让定价等问题,一般也适用于元宇宙业务。

然而,由于元宇宙环境也牵涉一些新元素,这些新元素也会带来新的税务考量。在中国大陆境外的国际元宇宙环境,一般会涉及不同的数字资产交易,尤其是非同质化代币(NFT),如玩家购买元宇宙虚拟人物形象的配件、在元宇宙购买虚拟土地、购买或以其他方式获得虚拟收藏品等。去年NFT交易市场火热,而支持NFT交易的交易所相关估值亦曾屡创新高。虽然今年NFT的热度迅速下降,但似乎只是进入了“修正期”,并于世界各地监管机构的关注下更规范地进行。

NFT交易环节牵涉不同的参与者,包括创作者、买家和交易平台等。下图为此生态链下常见的交易场景。

在各交易环节,各参与者面对不同的税务影响。以上图NFT交易场景为例,参与者需考虑以下税务问题。

NFT交易税务问题

世界各地税务机关对于数字资产交易日益关注,并陆陆续续针对数字资产的税务处理发出指引。然而,由于行业急速发展,很多时候税务机关亦难以跟上。根据普华永道去年发表的2021年《全球数字资产税务报告》,我们从超过40个税务管辖区观察到:不同大小的经济体自2014年起已开始发出针对数字资产的税务指引。对于一些发展较久的市场活动例如虚拟货币买卖、挖矿等,大部分地方的税务机关都已发出指引。例如香港特区税务局已于2020年3月发出更新的释义及执行指引第39号,当中包括数字资产的香港地区税务处理。但是就较新兴的概念如NFT、去中心化金融服务等,已经发出指引的管辖区相对较少。下图为报告中的节要。

管辖区税务机关就各项目已发出指引的百分比

来源:2021年《全球数字资产税务报告》。

事实上,很多税收管辖区未有就数字资产或元宇宙等新概念开征新税种或引入新法例,而是主要考虑如何把现行税法应用于新兴的商业模式和交易。例如,澳大利亚税务局于其网页发表的针对NFT的指引,主要根据现行税法概括地讨论有关税务处理,因应纳税人的不同场景会引致不同的税收影响。部分管辖区开始针对虚拟资产引入新法例,例如印度已针对虚拟资产交易开征虚拟资产税,葡萄牙亦在最近的财政预算案提出拟引入针对虚拟资产的新税收机制。

NFT交易中各方参与者的税务影响在很大程度上取决于商业模式、交易性质以及会计处理方式。以下讨论是基于国际上现有的一些通用的税法法规进行的分析。

创作者

创作者通常有两个收入来源:

从NFT一手买家取得的净销售收入;

每次后续转售环节取得的永续分成。创作者需否就这两项收入纳税,在不同税收管辖区下的结果或会非常不同。例如在香港地区,如果创作者为一个“个人”,而该个人没有在香港地区经营行业、专业或业务,则无需就以上有关收入课税。至于该个人有没有在香港地区经营行业、专业或业务,是一个事实问题。相对而言,一家于香港地区成立的公司通常很自然被视为于香港地区经营业务,而需就其业务所获取来源自香港地区的利润(资本性所得除外)课利得税。而在其他税收管辖区,或较着重创作者(个人或公司与否)是否是当地税收居民。

此外,有关税收影响也可能视乎该收入的性质,例如是资产转让所得,还是特许权使用费;是资本性质的所得,还是营业利润。征税时点亦有可能因应会计对收入确认处理有所不同,而会计处理则取决于与该NFT相关的权利和义务。另外,对于按地域来源原则征税的地区如香港地区,利润来源地的判定亦是重要考量之一。

在跨境交易的情况下,倘若有关收入被视为特许权使用费,收入来源地可能会征收预提所得税。在这情况下,或有需要审视适用的税收协议会否就预提所得税率提供优惠,以及在避免双重课税的前提下提供税收抵免的机制。

除直接税外,间接税也可能是有关考量。NFT交易会否构成增值税或其他间接税应税行为,视乎各地税例。在跨境交易的情况,即便卖家在买家的管辖区并没有实质业务,当地税务机关也有机会要求卖家在其源自当地的收入超过一定门槛时作增值税登记及申报。实操上,由于NFT卖家未必能掌握买方的所在地,纳税人以及税务机关如何管理有关合规将会是一大挑战。

买家

买家为购买NFT所支付的对价通常为虚拟货币(例如比特币、以太币等)。由于许多司法管辖区将虚拟货币视为一种财产,而非法定货币,因此当买家用虚拟货币NFT时,实质上也同时变卖了该虚拟货币,继而应当就该变卖实现的收益纳税。

如上述,若有关税收管辖区对资本性和营业性收益有不同税务处理,参与者持有的数字资产的性质和意图亦是关键。举例,假设买家是在香港地区经营业务的企业,其所持有的虚拟货币是经常用于其业务的流动资产,当该买家变卖该些虚拟货币时,有关收益应被视为营业性的应课税收益。但就其购买的NFT,买家有机会用于长期投资,如有充分证据证明该意图,日后变卖时取得的收益有机会视作资本性收益,免征香港利得税。

交易平台

交易平台作为NFT生态系统的中介机构和服务提供商,需要就其收取的收入(如上架费、交易费、佣金、广告费等)在其居民所在地或经营业务的地方缴纳所得税。如果装载交易平台的实体需要其他集团公司的支援,或会牵涉转让定价考量。

若NFT买家所在地对特许权使用费征收预提所得税,在现行税收框架下,一些司法管辖区可能要求交易平台承担代扣代缴义务。另外,交易平台也可能有义务代买家进行间接税登记及申报。

此外,因应下述的国际税务环境最新发展,交易平台未来可能会有额外合规申报义务。

国际税务环境的最新发展

随着国际税务环境的持续进步,以及各管辖区税务合规步伐的日趋统一,经济合作与发展组织(OECD)在十月中旬发布了有关数字资产的税务申报框架与共同申报准则的修正,亦加强虚拟资产交易的透明度。在此文件,OECD修正了共同申报准则并设立了数字资产的合规框架,该框架包括合规法规模板及协助立法说明。

数字资产合规框架分别说明了数字资产、中介及服务提供商与交易有关申报的条件与门槛。所需要申报的交易则为数字资产与法定货币的互换、一种数字资产与另一种数字资产的互换,以及数字资产的转移(包括超过特定金额的零售支付交易)。此框架亦包含了就数字资产用家相关的尽职调查用以作后续的税务管辖区分析、申报及资料交流。这些申报参照了金融行动特别工作组(FATF)框架里规范数字资产的反洗黑钱及反恐法规,而有关数字资产服务提供者的定义也与FATF的定义一样。合规框架认定的数字金融资产包括各类虚拟货币、稳定币(Stablecoin)、加密资产类型之衍生性商品,以及NFT。

通过在共同申报准则作出修正,OECD希望可以继续扩张共同申报准则的覆盖范围及与时并进地根据各持份者的反馈照顾到新型数字财务产品的监管和合规需求。

虽然各税务管辖区仍需在当地立法或由其管辖区税务机关在实际操作层面的要求发出指引,根据过往经验,估计大部分管辖区均会跟随相关框架去订立其当地规则。尽管OECD已发布上述指引,后续的执行指引将包含单边及跨境主管部门协议、科技支援及共同申报准则资料交换方法等。

总结

任何交易模式及牵涉的资产,都需要从根本上研究其基础的经济行为本身,再确定其会计处理,进而对其进行税务影响的分析。虽然很多税收管辖区已经对虚拟货币出台了税收指引,但和NFT相关的会计和税务处理仍有限,从而带来了很多不确定性。随着NFT和元宇宙市场的不断发展,期望各地政府部门适时提供更明确的指引。其间,普华永道建议各参与者就其情况寻求专业意见,了解可能面对的税收影响和合规要求。