全文共计 4710,预计阅读时间 9 分钟

编辑 | 蒲蒲

近日,工信部部长金壮龙在接受媒体采访时提出,要加快人工智能、生物制造、物联网等战略性新兴产业创新发展,实施先进制造业集群发展专项行动,研究制定未来产业发展行动计划,并首次提出加快谋划布局人形机器人、元宇宙、量子科技等未来产业。

此前 1 月,在工业和信息化部召开的中小企业发展情况发布会上,工业和信息化部中小企业局局长梁志峰曾表示,工信部将加大力度推进中小企业数字化发展,支持发展数字经济,抢抓国家推进新基建、大力发展数字经济的大好机遇。培育一批数字产业化专精特新中小企业,特别要注重培育一批深耕专业领域工业互联网、工业软件、网络与数据安全、智能传感器等方面的 " 小巨人 " 企业,培育一批进军元宇宙、区块链、人工智能等新兴领域的创新型中小企业。

过去一年,元宇宙持续火热。在 2022 牛津年度词汇评选中,元宇宙排到了第二,且使用量比去年增加了近四倍。

回看 2022 我国元宇宙发展,政策端的引导和扶持给国内元宇宙发展注入了新动力。2022 年 11 月,工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局等五大部门印发《虚拟现实与行业应用融合发展行动计划(2022 — 2026 年)》,该计划提出,到 2026 年,我国虚拟现实产业总体规模(含相关硬件、软件、应用等)超过 3500 亿元,虚拟现实终端销量超过 2500 万台,培育 100 家具有较强创新能力和行业影响力的骨干企业,打造 10 个具有区域影响力、引领虚拟现实生态发展的集聚区,建成 10 个产业公共服务平台。

2022 年全球元宇宙融资 868.67 亿元

根据财联社创投通联合 IT 桔子发布的《2022 年全球元宇宙投融资报告》,2022 年全球元宇宙产业共发生 704 笔融资,总金额达 868.67 亿元,其中元宇宙行业应用、底层技术和游戏占主要方面。

根据报告,元宇宙各个赛道按照行业应用、底层技术、游戏、社交、媒体及社区、数字人划分。其中,2022 年元宇宙行业应用融资 312 笔,融资总额为 309.78 亿元;元宇宙底层技术融资 139 笔,融资总额为 151.01 亿元;元宇宙游戏融资 134 笔,融资总额为 312.69 亿元;元宇宙社交融资 35 笔,融资总额为 24.31 亿元;元宇宙媒体及社区融资 45 笔,融资总额为 40.37 亿元;数字人融资 39 笔,融资总额为 30.51 亿元。

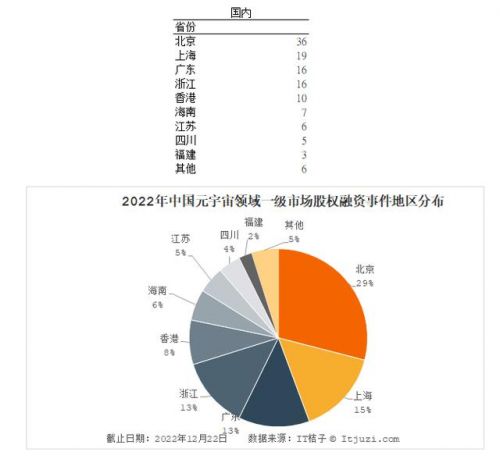

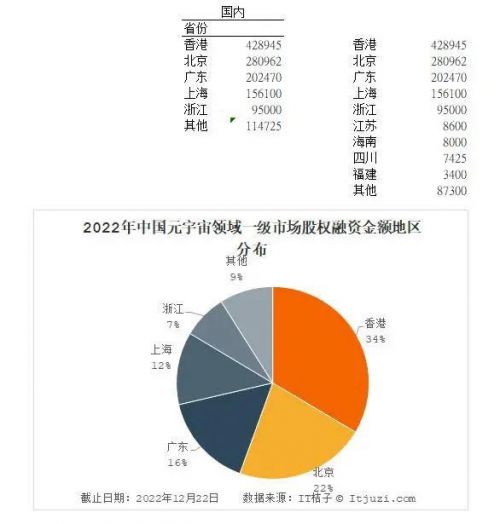

国内方面,根据报告,中国(包括港澳台)完成融资 125 起,融资总额为 127.82 亿元,并且诞生了 4 只行业 " 独角兽 "。

从数量来看,北京、上海、广东、浙江和香港成为融资数量最多的前五地区。其中北京完成 36 起,上海完成 19 起,广东和浙江完成 16 起,香港完成 10 起。

从融资总额来看,香港、北京、广东、上海以及浙江是融资额前五的地区。其中香港地区融资 42.89 亿元,北京地区融资 28.10 亿元,广东地区融资 20.25 亿元,上海地区融资 15.61 亿元,浙江地区融资 9.5 亿元。

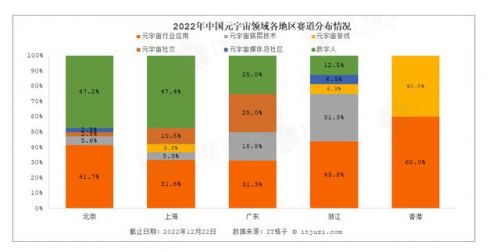

从细分赛道情况来看,北京的元宇宙行业应用的融资数量占比为 41.7%,元宇宙底层技术占比 5.6%,元宇宙媒体及社区、元宇宙社交各自都占比 2.8%,数字人占比 47.2%。

上海的元宇宙行业应用融资数量占比为 31.6%,元宇宙底层技术和元宇宙游戏占比都为 5.3%,元宇宙社交占比 10.5%,数字人占比 47.4%。

广东地区的元宇宙行业应用融资数量占比为 31.3%,元宇宙底层技术占比 18.8%,元宇宙社交占比 25%,数字人占比 25%。

浙江地区的元宇宙行业应用融资数量占比为 43.8%,元宇宙底层技术占比 31.3%,元宇宙媒体及社区、元宇宙游戏各自都占比 6.3%,数字人占比 12.5%。

香港地区的元宇宙行业应用占比 60%, 元宇宙游戏占比 40%。

根据报告,2022 年中国元宇宙企业有四只独角兽,其中 Animaoca Brands 估值 60 亿美元,成为当前中国估值最高的元宇宙公司,小冰估值 23.08 亿美元为估值第二高,上海的 Soul 和魔珐科技分别估值为 20 亿美元和 11 亿美元。

元宇宙迎来政策利好

尽管元宇宙产品生态仍未成熟,但除了科技界,各国政府仍然对元宇宙给予了较大的关注。

其中,美国对待元宇宙的政策态度相对中立。目前美国仍未专门出台支持元宇宙发展的产业政策,但有部分官方文件提到促进相关产业发展。2021 年 12 月,共和党议员 Patrick McHenry 在国会加密行业听证会提出 " 确保 Web3 革命发生在美国 ";2022 年 3 月,拜登签署《确保负责任地发展数字资产》总统令,要求各机构对加密货币、数字资产等技术创新和监管政策进行研究,强调加强美国在全球金融体系以及数字资产方面的领导地位。

欧洲对元宇宙的政策态度或相对谨慎。一方面,欧洲至今仍未出台促进元宇宙发展的产业政策、主要领导人亦未发声表明支持;另一方面,欧洲近几年在数字领域的监管力度不断强化。

以日韩为代表的亚洲国家相对积极。其中,2021 年 5 月,韩国政府领导组建了包含 LG、三星电子等 25 家机构和企业在内的 " 元宇宙联盟 ",旨在通过政府和企业的合作打造国家级增强现实平台;同年 11 月,首尔市政府发布《元宇宙首尔五年计划》,分三个阶段在经济、文化、旅游、教育、信访等领域打造元宇宙行政服务生态,目前第一阶段的封闭式试运行已经开始。

中国总体政策态度相对理性积极,要求元宇宙在监管下有序发展。2022 年 1 月,央行印发《金融科技发展规划(2022-2025 年)》, 提出 " 以线下为基础,依托 5G 高带宽、低延时特性将增强现实 (AR)混合现实(MR)等视觉技术与银行场景深度融合 ";同月,工信部在支持中小企业发展工作情况发布会上明确表示将 " 培育一批进军元宇宙、区块链、人工智能等新兴领域的创新型中小企业 "。

11 月,工信部等五部门印发《虚拟现实与行业应用融合发展行动计划(2022-2026 年)》(下称《行动计划》)引发重大关注。《行动计划》提出,到 2026 年,我国虚拟现实产业总体规模(含相关硬件、软件、应用等)超过 3500 亿元,虚拟现实终端销量超过 2500 万台,培育 100 家具有较强创新能力和行业影响力的骨干企业,打造 10 个具有区域影响力、引领虚拟现实生态发展的集聚区,建成 10 个产业公共服务平台。

具体到地方政府层面,各地陆续出台与元宇宙相关的数字经济产业发展支持政策,东部沿海省份率先布局。在中央理性积极的定调下,2022 年以来地方政府陆续出台元宇宙相关产业支持政策,形式包括政府工作报告、数字经济规划以及元宇宙专项规划等,其中北京、上海、广州、浙江、 江苏、山东等超一线城市及沿海经济发达地区的政策支持力度较大。

附:2022 年中国元宇宙产业生态图谱

来源:36 氪

2023 年中国元宇宙市场十大洞察

2022 年中国元宇宙市场经历了从风口浪尖到回归理性的必然过程,在消费硬件、内容生态、基础设施方面取得了一些阶段性的进步。

尽管对于元宇宙何时能够到来难有定论,但技术壁垒突破、产业链条发展、消费者关注度提升已成为未来 1-2 年市场发展主旋律。对此,IDC 总结并给出了 2023 年中国元宇宙市场的十大洞察,具体内容如下:

洞察一:AR/VR 硬件加速从娱乐设备向生产力工具转型

过去,AR/VR 硬件设备的交互方式以单一的指令操作交互为主,手柄是输入工具的典型代表。受限于此,游戏成为 AR/VR 硬件设备打开消费者市场的起步场景。未来,去外设化交互如手势输入,语音输入等将助力其从娱乐设备向生产力工具转型。新的输入方式为更多生产力需求创造可能,也为更多的办公、工业场景提供了巨大的想象空间,这也是 AR/VR 设备与其他游戏主机发展方向的最大差异所在。

洞察二:现实场景虚拟化进程逐步加快,虚拟世界与现实世界交融感持续增强

配件丰富、内容扩展、交互多元,户外健身休闲场景走进家庭、工作会议场景摆脱办公空间限制,现实场景虚拟化进程加快。腿部追踪器、手柄马达、虚拟手套等的加入,虚拟设备已经从单一的视觉虚拟化开始向触觉、嗅觉等多感官虚拟化演进,与现实世界的交融感持续增强。

洞察三:硬件设备混合现实(MR)趋势凸显

彩色透视摄像头等组件的添加促使单一设备上更容易完成 AR/VR 功能的切换。在佩戴头盔 / 眼镜时,真实场景从黑白呈现向彩色呈现进步,未来彩色摄像头的数量和水平将成为硬件设备参数竞争的重点方向。2023 年上市的新品将更多以混合现实产品定位发布。

洞察四:内容创作生产者拥有更多变现机会,开发者生态雏形初现

针对不同的 2C 内容制作公司、2B 解决方案公司、个人内容创作者,头部硬件厂商与内容平台均在探索开发者生态建设上的更多可能。技术工具支持、现金奖励、流量扶持等方式将帮助元宇宙内容生态的早期建立。

洞察五:整机厂商针对目标用户的密集营销宣传和补贴仍将持续

由于经济环境对居民消费信心产生一定影响,当前促销手段仍将发挥一定作用。连续打卡返现 & 多期免息等促销手段、明星代言、线下广告投放、线上多平台 KOL 助力、门店扩展等仍是 2023 年刺激消费端起量的必要手段。

洞察六:元宇宙 " 破圈 " 进度将呈现出明显的区域及行业聚集特征

在政策引导下,重点城市将加快形成产业集群;在重点行业如工业生产、文化旅游、融合媒体、教育培训等领域中率先出现规模应用。元宇宙早期的 " 破圈 " 进度会呈现出区域及行业的聚集特征,在未来演变成 " 先富带后富 "。

洞察七:元宇宙消费者付费习惯开始养成

元宇宙概念出世以来,付费消费者集中于 " 科技先锋族 " 群体。随着宣传加大和应用升级,逐步辐射更为广泛的用户群体。" 健康养生族 "" 高端品质族 "" 时尚潮流组 " 都较易因某个具体场景和应用的吸引尝鲜并付费。消费群体的付费能力和习惯将对元宇宙商业模式形成发挥至关重要的作用。

洞察八:元宇宙板块投融资以中小规模事件为主,短期未来将集中在硬件制造部分,元宇宙概念公司整体仍处于发展初期

根据过去一年公开的投融资信息,IDC 发现,从元宇宙板块投融资事件的规模大小来看,1,000 万元以下的中小规模事件占到了全部投融资事件的 60% 以上;从赛道分布来看,硬件相关公司的投融资事件占比超 80%;从分布轮次来看,绝大部分公司仍处于种子天使轮。这一趋势在 2023 年将持续,这意味着国内大部分元宇宙概念的注册公司仍在发展建设初期。

洞察九:全产业链条技术提升成为重点方向

元宇宙产业的发展必然倚仗全产业链条的共同进步,新显示技术性能、关键器件量产及良率、内容生产工具是建设的重中之重。当前国内产业链条上,绝大部分企业的产值规模较小。

洞察十:元宇宙和 Web 3 将会在未来一段时期内共同成长,彼此促进,形成合力

尽管是两个不同的技术领域,元宇宙和 web3 的互生关系值得关注。从长远来看,web3 和元宇宙将彼此促进。过去三十年,IT 领域依次发生了互联网的传播、移动技术的出现、云的加速创新这三大震动。IDC 认为,技术世界的下一次震动将由 Web3 和元宇宙共同推进。