虚拟与体验

超级数字场景与线下娱乐新消费

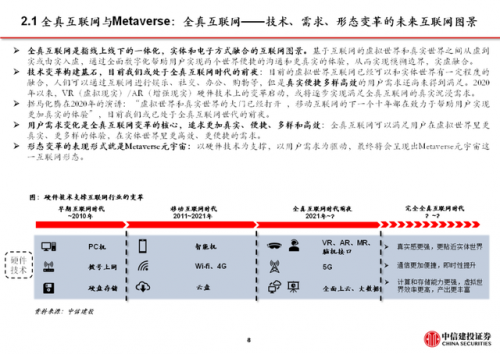

全真互联网与Metaverse:全真互联网——技术、需求、形态变革的未来互联网图景

全真互联网是指线上线下的一体化,实体和电子方式融合的互联网图景。基于互联网的虚拟世界和真实世界之间从虚到实或由实入虚,通过全面数字化帮助用户实现两个世界便捷的沟通和更真实的体验,从而实现模糊边界,实虚融合。

技术变革构建基石,目前我们或处于全真互联网时代的前夜:

目前的虚拟世界互联网已经可以和实体世界有一定程度的融合,人们可以通过互联网进行娱乐、社交、办公、购物等,但是真实便捷多样高效的用户需求还尚未得到满足。2020年以来,VR(虚拟现实)/AR(增强现实)硬件技术上的变革启动,或将逐步实现满足全真互联网的真实沉浸需求。

据马化腾在2020年的演讲:“虚拟世界和真实世界的大门已经打开 ,移动互联网的下一个十年都在致力于帮助用户实现更加真实的体验”,目前我们或已处于全真互联网世代的前夜。

用户需求变化是全真互联网变革的核心,追求更加真实、便捷、多样和高效:全真互联网可以满足用户在虚拟世界里更真实、更多样的体验,在实体世界里更高效、更便捷的需求。

形态变革的表现形式就是Metaverse元宇宙:以硬件技术为支撑,以用户需求为驱动,最终将会呈现出Metaverse元宇宙这一互联网形态。

Metaverse元宇宙的概念:Metaverse元宇宙是一种沉浸式体验的虚拟世界。

成熟的Metaverse元宇宙里,可以进行包括且不限于游戏、社交、电商、消费、协作等行为,现实和虚拟的边界模糊化。Roblox列出了平台具有通向元宇宙的8个关键特征:身份、朋友、沉浸感、随地、多样性、低延迟、经济、文明。

Metaverse元宇宙受益于VR/AR对沉浸度体验的提升:VR/AR技术是支撑Metaverse内容沉浸度需求的关键技术,从传统的手机、电脑等传统终端显示演变为VR/AR等高沉浸度的拟真显示,对互联网内容的呈现方式也将带来重构。

游戏元宇宙是Metaverse的形态之一,沙盒类游戏是最接近Metaverse概念的游戏类型。

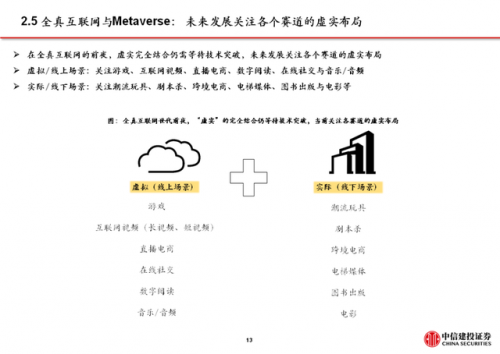

沙盒游戏由于其底层逻辑开放、玩法自由,提供社交空间,符合Metaverse多样性、身份和朋友的基本逻辑,最接近元宇宙概念。社交元宇宙亦是目前已形成体系的元宇宙形态:以Soul为代表的社交元宇宙,可以为用户提供陌生人社交虚拟身份进行即时社交。未来Metaverse元宇宙的变革即是在技术支撑的基础上,如何创作更多样的虚拟世界内容,以更真实的方式呈现,更便捷高效地满足实体世界的需求。这一变革将从游戏和社交作为起点,在实体和虚拟世界的内容和消费需求上进行大量布局,最终构建出一个覆盖用户需求的元宇宙。我们认为长远需要关注的是各个内容和消费行业实虚上的布局和打通。

元宇宙首款产品

突破游戏边界 打造超级数字场景

7月13日,《罗布乐思》国服版正式于全平台上线(除华为渠道)。研发上,《罗布乐思》是风靡海外的《Roblox》的基本复刻,腾讯于2019年与Roblox合资成立了罗布乐思数码科技有限公司进行本地化和推广。发行上,《罗布乐思》国服版由腾讯代理,负责在大陆地区的发行。

截至7月16日,《罗布乐思》七麦iOS免费榜平均排名第6,畅销榜平均排名418名。Taptap下载量5.5万,关注量9万,评分6.6分,上线以来正向评价较负向评价+99.40%。

此前《罗布乐思》曾在国服安卓端上线了一个测试版本,没有进行大规模宣传,APP也比较简陋。以及由于平台的游戏内容过少(国区锁区导致海外优质的游戏没能引入),《罗布乐思》安卓测试版的评分较低。

《Roblox》的研发商Roblox于2021年3月10日在纽交所挂牌上市。腾讯在2020年2月时曾参与Roblox的G轮融资。

一、《罗布乐思》游戏基本介绍

《罗布乐思》是一款集体验、开发于一体的多人在线3D创意社区:玩家可以在《罗布乐思》注册一个虚拟身份,体验社区里的各种小游戏。目前在国服开放移动端APP,整体画风采用极简像素3D风格。

Roblox公司介绍

Roblox原型来自两位创始人David Baszucki和Erik Cassel编写的用于模拟物理实验的软件平台“InteractivePhysics”。后来创始人想要更大规模地满足学生的想象力与创造力,于是在2004年成立了Roblox,其初衷是打造一个3D虚拟平台,玩家可以在这个平台上交互,一起玩游戏、学习、交流、探索和连接。《Roblox》目前社区里虽然主要是小游戏,但从一开始的定位就不只局限于游戏,尝试解决玩家学习、交流等需求。

二、《罗布乐思》充分满足了玩家的玩法需求和社交需求

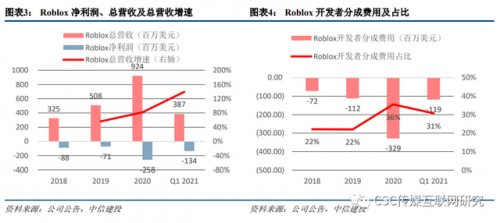

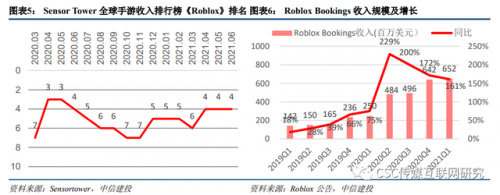

《Roblox》在海外流水和用户量均处于头部梯队,截至2021Q1,Roblox全球日活达到4200万人,游戏总时长达到96.74亿小时。根据Sensor Tower 2021年6月的全球热门移动游戏收入TOP10,《Roblox》移动端流水位居全渠道第四(iOS端第三,Google Play第8)。受流水带动,近两年来,公司Bookings收入(即充值虚拟货币Robux,对应国服的“罗宝”)持续保持快速增长。

三、《罗布乐思》有庞大的创作者提供海量的内容产品

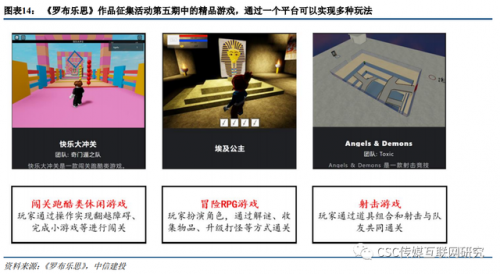

《罗布乐思》有着非常庞大的创作者规模,根据罗布乐思官网,全球有超过700万活跃创作者。而在国内,根据《罗布乐思》副总裁段志云的采访,计划在2020年底在国服实现以万为单位的创作者规模。同时《罗布乐思》非常重视培养创作者,从2020年3月起,与超过7所高校进行了《罗布乐思》Studio创作者的联合培养和竞赛,并推出了多个合作项目。

《罗布乐思》能吸引庞大的创作者,是因为无门槛注册和全免费的模式下,降低了游戏创作的门槛,以及为创作者提供了稳定的分账模式。

四、怎么看《罗布乐思》的元宇宙社区:突破游戏界限,覆盖更多需求

《罗布乐思》和其他游戏的差异,表现在其定义的元宇宙特性。根据Roblox招股说明书,元宇宙八要素:身份、朋友、沉浸感、低延迟、多元化、随地、经济系统和文明。

从这个角度来看,罗布乐思之所以不同于其他游戏,更接近“元宇宙”的概念,其核心原因在于:通过海量的创作内容,使得平台可以实现的功能大大扩张,广泛的玩家群体从一个在游戏世界里的被动消费者变成了一个真正生活在这个世界中的人。玩家在其他游戏里,是无法覆盖线下社交、众多玩法体验等需求的。但是在《罗布乐思》中,由于其强大的游戏功能和社区性,使得游戏模糊了线上线下的差异,实现了对更多玩家需求的覆盖。

【风险提示】

游戏内容风险,游戏版号风险,游戏流水增长不及预期风险。

Facebook全面拥抱元宇宙

硬件与应用机遇来临

1、从Facebook到Meta,社交龙头全面转向元宇宙:Facebook诞生于2004年2月,是全球用户规模最高的社交平台,旗下拥有Instagram、WhatsApp等多个社交产品,截至3Q21,Facebook旗下产品去重月活总数为35.8亿,占全球48.0亿互联网用户的74.6%。2014年起公司通过收购VR设备公司开始布局元宇宙。2021 年,公司正式转型为元宇宙公司,改名Meta,聚焦元宇宙生态构建,开启全新的发展阶段。硬件端拓展尝试MR(增强现实),应用端场景已由此前的社交&游戏拓展至居家、办公、健身等八个场景(包含NFT交易)。公司希望未来十年内让10亿用户加入元宇宙,共同发展下一代互联网。

2、Facebook为何以及如何布局元宇宙?由于移动社交增长有限、短视频布局受挫、苹果渠道限制、行业环境等一系列因素,公司主动寻求用户时长新增量。旗下硬件Oculus不断优化体验,在战略层面积极补贴推广,有潜力成为下一代移动终端。预计核心头戴设备Oculus Quest2 出货量今/明年约1000/1800万台。

3、VR/AR硬件:产业链日臻成熟,产品体验大幅提升,行业爆发在即

1)VR:VR硬件成本中,处理器、存储、光学显示器件合计占比超过80%。其中光学显示器件技术发展成熟,Fast-LCD+菲涅尔透镜方案已得到行业广泛认可,未来将向下一代短焦光学方案发展。高通等厂商已为 VR/AR开发专用芯片平台,目前高通XR占市场主流。Inside-out定位技术及基于手柄的6自由度交互功能日趋完善,充分满足消费端使用需求,产品体验得到明显增强。

2)AR:硬件成本中,光学显示占比达40%。显示器件上Micro-LED由于其高亮度和高分辨率特点成为主流的技术发展方向。光机设计是AR设备急需突破的技术难点,目前行业主要聚焦在光波导技术上,但高性能光波导的发展和量产仍需一定时间。预期苹果等厂商入场将带动产业链迅速成长。

4、投资建议:国内外巨头积极布局,新产业机遇将至,建议关注三条主线:

1)多领域综合布局的巨头:腾讯、字节跳动(未上市)

2)内容端优质公司:芒果超媒(5G&VR制播技术+虚拟主持人)、三七互娱、完美世界、吉比特、天下秀

3)VR/AR产业链优质公司:歌尔股份、舜宇光学科技、水晶光电

【风险提示】

行业发展不及预期,用户行为与习惯难以改变的风险,硬件渗透率不达预期,政策与监管风险。

海内外公司硬件、技术与应用布局加快

虚实融合体验更进一步

近期,海内外公司明显加快在应用(办公、娱乐、游戏等)、底层技术(开发平台、引擎)与硬件(触觉装置等)三个方面的布局,虚实融合体验更进一步,我们对此进行了详细梳理:

1、海外公司在应用场景、硬件、技术上同步更新

1)英伟达:开发平台Ominiverse更新,现实孪生以假乱真。Omniverse本质是一个开放式协作的元宇宙开发平台,通过AI、图形可视化等技术实现现实世界的孪生,近期推出可生成交互式AI虚拟形象的平台Omniverse Avatar并宣布构建地球的孪生。据公司3Q21财报,公司收入实现同比增长50%。

2)Roblox:更多用户、娱乐内容与品牌商家进入虚拟世界。据公司3Q21财报,公司收入实现同比增长101.2%,超出预期, DAU为4730万,同比增长31%,用户画像丰富度也持续提升,背后是娱乐消费、社交、教育、商家合作与促销等现实场景和活动进一步融入了平台生态。

3)微软:推出虚拟办公应用,有望与Meta的Workplace打通。微软近期宣布虚拟形象办公应用Microsoft Team有望于2022年推出,并允许用户将其与Meta的办公应用Workplace整合。

4)Meta:公布触觉手套进展,体验更进一步。近期Meta公司公布了硬件触觉手套上的进展,佩戴者可实现与虚拟世界的触觉交互,让所见之物更逼真立体、用户体验更沉浸。

2、国内公司从娱乐、游戏与数字资产认证领域进行布局

1)芒果超媒:与中移动战略合作,线上线下布局沉浸式内容体验。公司三季度获得中国移动增资,中移动成为公司二股东,战略合作有助于技术、内容的升级。公司近期通过互动、5G/VR制播、虚拟主持人等技术,为线上娱乐内容带来新的体验,同时线下的实景沉浸娱乐体验馆MCITY近期进入上海,未来将同步打造VR线下体验品牌,增加更加沉浸的内容体验。

2)完美世界:研发实力雄厚,产品/技术储备丰富。公司在A股游戏公司中研发费用与研发费用率居前,在MMORPG品类具备优势,研发实力雄厚,且在《幻塔》等游戏的开发中使用更加逼真的UE4引擎,技术储备丰富。

3)视觉中国:以500px助力数字藏品业务。视觉中国拥有全球知名的摄影社区500px,近期借助数字藏品技术对社区进行升级,布局与数字资产产权、虚拟世界经济系统相关的底层技术。

4)哔哩哔哩:关注虚拟偶像布局,变现形式多样。B站最早于2018年12月开设虚拟主播直播分区,目前拥有头部虚拟偶像洛天依,在直播与演唱会之外,B站尝试多种商业模式,如电商带货、代言与参加综艺节目。

风险提示:

行业发展不及预期,用户行为与习惯难以改变的风险,硬件渗透率不达预期,政策与监管风险。

数字藏品的中国实践

腾讯,阿里和iBox率先入局

视觉中国升级布局

数字藏品:独一无二的数字资产,国内处于发展初期,更多应用场景仍待探索。数字藏品是发行在区块链上的非同质化数字资产,具有唯一性和不可复制性,包括图片、视频、音乐、域名、虚拟世界和交易卡等多种形式,其制作往往需经过策划、设计、生成等步骤。国内数字藏品市场仍处于发展初期,但以腾讯幻核、蚂蚁链粉丝粒、iBox为代表的平台已经展开布局。

腾讯幻核:发展初期交易规模较小,尝试与特殊节日、企业文化等纪念性的主题绑定。腾讯旗下的幻核平台当前品类较少,据官网统计当前累计交易额95万元。腾讯也通过与特殊节日(程序员日)和企业文化(腾讯23周年成立)等绑定,探索数字藏品更多的应用场景。

阿里蚂蚁链粉丝粒:拍卖机制+多个平台接入,交易初具规模。在拍卖机制与接入其他数字藏品平台的机制之下,阿里旗下的蚂蚁链粉丝粒初具规模,据娱乐资本论统计,仅考虑按固定价格销售的藏品,当前累计销售额达到千万元量级。

iBox:国内交易规模领先,以盲盒、游戏等玩法开拓应用场景。火币集团旗下的数字藏品平台iBox以盲盒玩法、游戏等应用的创新,成为国内交易规模领先的数字藏品交易平台。相较腾讯与阿里的平台均不支持二次售卖,据Odaily财经日报,iBox的二级市场日交易额达千万元量级。

海外数字藏品平台:发展较国内成熟,交易规模快速增长。全球最大数字藏品交易平台OpenSea,当前拥有8千万件数字藏品,今年累计交易额已突破100亿美元,该平台开放所有C端用户的创作者,且交易成本相对较低(平台服务费2.5%,创作者版权费最高不超过10%);Foundation则聚焦于艺术类数字藏品,交易成本相对较高(平台服务费15%,创作者版权费固定10%),今年累计交易额达1.1亿美元。

关注视觉中国,其拥有全球知名的摄影社区500px,近期借助非同质化通证技术对社区进行升级,有望成为在数字收藏品领域最早落地的国内上市公司之一。500px拥有超1700万用户、超2亿张图片储备、超25亿次社交互动,有望凭借较好的创作者质量和社区生态,推动数字藏品业务的发展。

风险提示:

数字藏品行业可持续性风险;合规与监管风险;行业发展不及预期;行业竞争加剧。