这是一家主营移动互联网业务的全栖IP生态运营商,公司研发的游戏不仅可以使用VR技术,还能使主人公的形象在实景中得以呈现。

而该款应用全球累计下载量已超过160亿次,平均月活跃用户数超过4亿人次,庞大的活跃用户基数已持续超过10年。

2017-2020年,该企业的游戏稳居iOS及Google Play游戏综合下载榜全球第四位。

2020年公司的净利润为7.53亿元,比2019年增长了127%。

而到了2021年,该企业只有三个季度的时间就完成了6亿元的业绩,2021年公司净利润的增长将是大概率事件。

目前这家企业的股票处在调整阶段,股价在58天内已经回撤了37%,而股票的价格只有4元多。

主营业务及核心竞争力

(文章的最后翻译官会告诉大家该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

这家公司始终围绕“会说话的汤姆猫家族”IP为核心,打造“会说话的汤姆猫家族”IP亲子品牌,实现IP价值的深度变现。

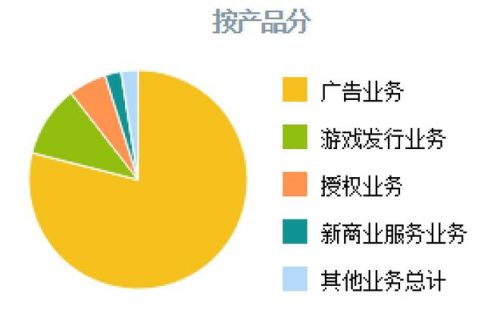

目前该企业的广告业务收入占比为78.96%,游戏发行业务的收入占比为10.55%,授权业务的收入占比为5.62%。

凭借着公司IP产品的强大流量,目前该企业与Google、Facebook、字节跳动、华为、OPPO等全球多家知名广告营销服务商开展合作,从而获取大量广告主的营销需求。

而公司的《会说话的汤姆猫》应用,在iOS及Google Play游戏综合下载榜全球排名第四,这也是该企业的核心竞争力。

在云游戏领域,该企业子公司旗下的《绝命战场VR》已与华为云VR系统初步完成了VR游戏上云的对接测试,可为玩家呈现5G网络下的云VR游戏沉浸式体验。

在公司前十大流通股东中,不仅有基金和资管,还有社保基金。社保基金被称为国内最稳健的基金,能被社保基金看上的企业一定是非常稳健的。

以上是对公司的介绍,下面我们再来看看该企业净利润的表现。

净利润表现

以下内容和财务数据均源自该公司2021年第三季度财报中,第6页的合并资产负债表,和第9页的合并利润表,并没有任何个人观点。

在2021年这家企业的净利润有两个季度出现了下滑,严格讲这算是不足之处。

公司报告期内,一季度的净利润为2.28亿元,同比增长了4.62%;二季度的净利润为4.12亿元,同比下滑了17.58%;三季度的净利润为6亿元,同比下滑了3.31%。

虽然该企业的净利润有两个季度出现了下滑,但是在元宇宙板块101家上市公司中,其还能排在第16的位置。

这个名次还是比较靠前的,说明该企业的规模相对来说很大。

而这家公司还有一个小亮点,那就是该企业第三季度的净利润虽然只有6亿元,但是同期公司实际赚到的现金净额却高达7.13亿元,同比增长了8%。

因为有账期和应收账款的缘故,企业签完销售合同并把货物发给买家后是收不到货款的。

假设公司销售了一亿元的产品,那此时利润表中的净利润会增加1亿元,而现金流量表中的经营活动产生的现金流量净额是不增加的。

因为现金流量净额这个指标只记录现金,所以它既能体现出企业现金流的情况,又是净利润的试金石。

而现金流量净额高于净利润,并且还同比增长了8%,这些都说明了公司在去年第三季度的现金流十分充裕。

现金流充裕说明企业账户的现金变多了,而这对公司的生产经营是十分有利的,毕竟企业生产经营需要的是钱,而不是净利润的数字。

在本环节的最后,我们再来分析一下这家公司的赚钱能力,以及在板块中的市场地位。

衡量一家企业的赚钱能力,要使用净资产收益率这个指标,它是净利润和股东权益的比值。

2020年第三季度,公司的净资产收益率为14.24%。这说明管理层用股东的100元钱,9个月后只能赚回14.24元的净利润。

到了2021年第三季度,该企业的净资产收益率达到了17.38%,同比增长了22%。

而该企业的赚钱能力,在元宇宙板块101家上市公司中,排名第4位,这个名次说明这家企业的赚钱能力很强。

通过本节的分析我们得出这样一个结论,该公司在2021年第三季度的现金流十分充裕,这对企业的生产经营十分有利。而公司目前的规模不小,赚钱能力也很强。

业绩下滑原因

下面我们使用杜邦理论,来找出这家企业净利润下滑的原因。

通过分析翻译官发现,公司2021年第三季度业绩下滑的原因是,产品利润空间的降低。

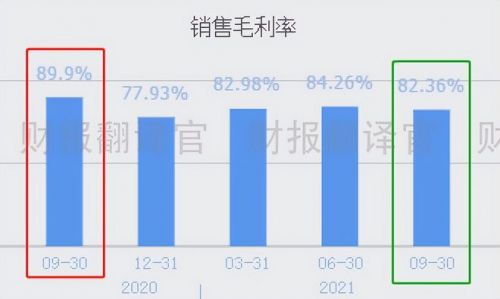

2020年第三季度,该企业提供100元的广告服务,能赚到89.9元的毛利润,销售毛利率为89.9%。

而到了2021年第三季度,公司同样提供100元的广告服务,却只能赚到82.36元的毛利润,销售毛利率降至82.36%,同比下滑了8%。

而这家企业的销售毛利率,在元宇宙板块101家上市公司中,排名第4位。

销售毛利率的降低,不仅缩小了广告服务的利润空间,还降低了净利润。

而销售毛利率下降的原因却是,营业成本的大幅提高。

2021年第三季度,该企业的营业收入只增加了13%,而对应的营业成本却大幅提高了98%,这就说明公司服务的成本在增加。

营业成本通常指原材料的价格,所以它的变动和管理层的营运能力无关,属于天灾人祸。

也就是说如果在未来的季度里,原材料的价格能下降,那么公司的业绩可能会再次实现增长。

最后我们再来看看这家企业的优点,以及在第三季度那些可圈可点的财务数据。

优点

在2021年第三季度,公司有两个财务数据的表现还是很不错的。一个是销售速度的加快,一个是销售回款时间的缩短。

广告服务的销售速度,要使用存货周转天数这个财务指标来表示。

2020年第三季度,该企业销售广告服务的周期为18天。现在只需要5天,销售速度大幅加快了74%。

销售回款的时间就是广告服务的销售账期,也是广告费回到公司账户的时间,用应收账款周转天数这个指标来表示。

2020年第三季度,该企业提供广告服务后,需要63天才能收到广告费。现在只需要42天,销售回款时间缩短了34%。

销售回款时间的缩短,能提高公司的资金使用效率,增强盈利能力。而销售速度的加快,能提高该企业的收入,增加净利润。

所以这两个财务指标,是可以驱动业绩增长的因素,也是该企业的优点。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持C级水平。

而这家企业就是汤姆猫股份有限公司,股票代码:300459。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐汤姆猫这只股票,也没有说汤姆猫公司有多么的好,而是精炼翻译该企业的财报。